مالیات کسب و کارها در ترکیه چیست؟ مالیات شرکتی ترکیه

نرخ مالیات شرکتها در ترکیه پایین است، به همین دلیل تعدادی از

شرکتهای بینالمللی اخیراً تصمیم گرفتهاند که مقر خود را به

ترکیه انتقال دهند. به خصوص استانبول، با واقع شدن در میانهٔ

اروپا و آسیا، به یک مرکز برای شرکتهایی که به دنبال گسترش

کسبوکار خود هستند تبدیل شده است.

نرخ مالیات شرکتی در ترکیه چقدر است؟

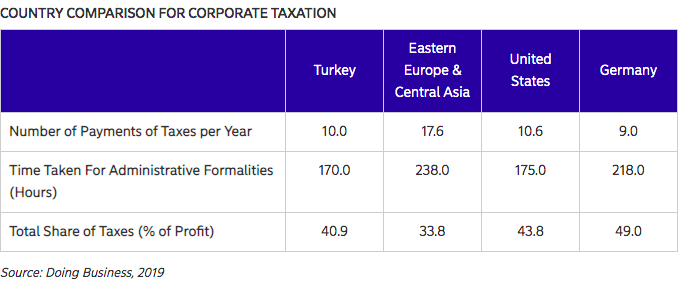

نرخ مالیات شرکت های خارجی در ترکیه در حال حاضر ۲۲٪ است.

شرکت هایی که به طور قانونی در ترکیه مستقر هستند، به عنوان

مالکان کامل در نظر گرفته می شوند و بر درآمد جهانی خود مالیات می

پردازند.

شرکت های غیرمقیم به عنوان مالکان محدود در نظر گرفته می شوند و

فقط بر درآمدی که در ترکیه کسب می کنند مالیات می پردازند.

سود شعبه ای که به ترکیه انتقال داده می شود، مشمول مالیات با

احتساب ۱۵٪ مالیات با احتساب اعتبار مالیاتی از قبیل قراردادهای

مالیاتی است.

مالیات برای سود سرمایهگذاری شرکتها در

ترکیه

سود سرمایهگذاری بلند مدت شرکتها به عنوان درآمد معمولی مالیات

مستقل تلقی میشود، با معافیتی ۷۵٪ از سود سرمایهگذاری های انجام

شده در فروش سهام، در صورتی که این سهام حداقل دو سال نگهداری شده

باشند و سود حاصل از فروش در یک حساب انباشته به مدت حداقل پنج

سال نگهداری شود.

۵۰٪ معافیت مالیاتی برای سود سرمایهگذاری شرکت ها از فروش املاک

ترکیه ای که بیش از دو سال در اختیار آنها بودهاند، وجود دارد.

سود سرمایهگذاری های حاصل از فروش مشارکت خارجی که حداقل دو سال

توسط یک شرکت بین المللی مستقر در ترکیه نگهداری شده باشند، از

مالیات بر درآمد شرکت معاف میباشند.

کسری در مالیات برای شرکتها در ترکیه

چندین هزینه میتواند از پایه مالیاتی شرکت کسر شود:

- هزینههای برنامههای کسب و کار معمولی

- مالیات بر املاک مربوط به کسب و کار

- بدهیهای بد

- هزینههای تحقیق و توسعه

- تخفیف مالیاتی برای تحقیق و توسعه برای شرکتهای خارجی

تا ۵۰ ٪ از سهم کارفرمایی کارکنانی که شرکت شما برای

پروژههای تحقیق و توسعه استخدام میکند، توسط دولت ترکیه پوشش

داده میشود. شرکتها همچنین معاف از پرداخت هر گونه مالیات بر

اسناد مربوط به تحقیق و توسعه هستند، و هر کالای وارداتی مربوط به

این مورد از مالیات گمرکی معاف میشود.

هزینههای قابل کسر دیگر

هزینه های مرتبط با شروع کسب و کار به عنوان هزینه های کم کاری

محسوب می شوند و قابل کسر از پایه مالیاتی شرکت هستند. کارفرمایان

همچنین دارای گزینه ای هستند تا این کسر ها را در طول پنج سال به

همسان انجام دهند.

هدایای نقدی به سازمان های خیریه، پول هایی که به منظور ساخت

اماکن آموزشی، بیمارستان ها و موسسات تحقیقاتی عطا شده است، با

حداکثر ۵٪ از سود خالص شرکت قابل کسر است. در شرایطی، پرداخت های

بازنشستگی و اخراج نیز قابل کسر هستند.

سرمایهگذاریهای استراتژیک توسط دولت تعیین میشود. به عنوان

مثال، این سرمایهگذاریها میتوانند شامل سرمایهگذاری در تولید

محصولاتی باشند که به واردات وابسته هستند. این نوع

سرمایهگذاریها به طور کامل قابل کسر مالیاتی هستند – تا ۱۰۰ ٪.

همچنین برای تشویق کسب و کارها به سرمایهگذاریهای استراتژیک،

تخفیفاتی برای مالیات ورودی و مشارکت های اجتماعی نیز وجود دارد.

مالیاتهای شرکتی دیگر در ترکیه

مالیات بر املاک: اگر شرکت شما دارای املاکی از

جمله مسکونی، تجاری یا زمین در ترکیه است، مشمول مالیات بر املاک ترکیه با نرخ های متفاوتی خواهید

بود.

بیمه اجتماعی: این اشتراکات، برای کارفرما و

کارمند، ۳۴.۵٪ از حقوق کارمند را شامل می شود: ۱۴٪ برای کارمند و

۲۰.۵٪ برای کارفرما.

بیکاری: ۳٪ از حقوق کارمند، شامل ۱٪ برای کارمند

و ۲٪ برای کارفرما محاسبه میشود.

مالیات تمبر: این مالیات بر روی انواع اسناد

شامل بیانیههای مالی و حقوق و دستمزد محاسبه میشود و نرخ آن بین

۰.۱۸۹٪ تا ۰.۹۴۸٪ متفاوت است. پرداخت حقوق و دستمزد نیز با نرخ

۰.۷۵۹٪ تحت شعاع این مالیات قرار میگیرد.

مالیاتهای دیگر: شما نیز میبایست عوارض

سرمایه، مالیات دستمزد، مالیات انتقال و سایر مالیات مرتبط با

معاملات مانند مالیات بانکی و بیمه را پرداخت کنید.

ما ظتیم تخصصی داریم که می تواند به سوالات شما درباره مالیات

شرکتی و مالیات کسب و کار در ترکیه پاسخ دهد. برای

کسب اطلاعات بیشتر با ما تماس بگیرید.

دیدگاهتان را بنویسید